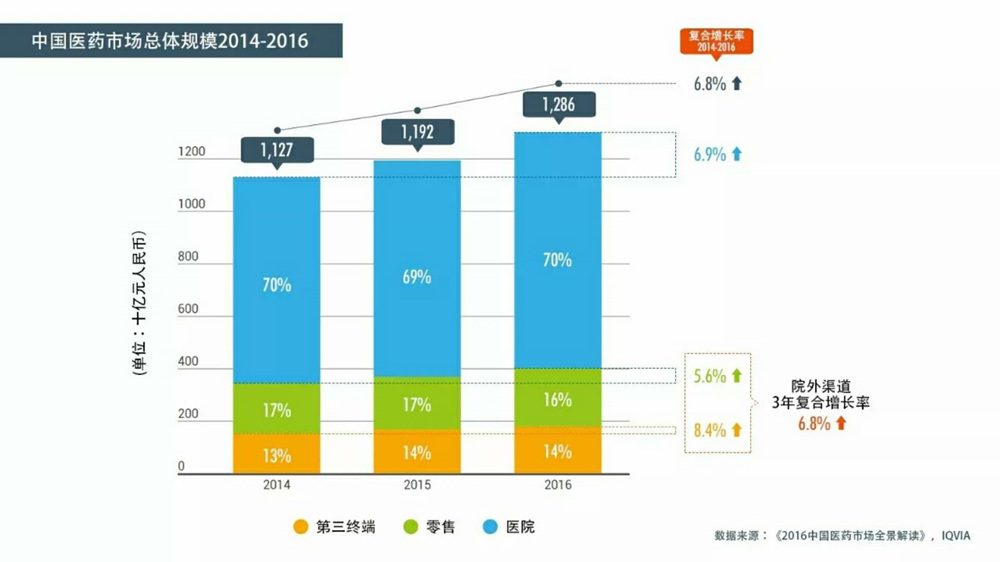

根据IQVIA发布的《2016年中国医药市场全景解读》数据显示:2016年中国药品市场终端销售总规模达12,864亿元,同比增长7.9%。在历经了2015年一系列医药新政后,医药市场整体增速有所回暖。其中,处方药规模占据了85%的市场份额,销售同比增长8.4%,高于非处方药市场增速。

01

社区卫生服务市场增速远高于其他市场

从渠道贡献率看,医院仍然是医药市场的主流终端,占整体市场近70%的份额,增速回暖明显;第三终端市场依旧维持14%的市场份额及较高的增速,其中,社区卫生服务中心受公立医院深化改革等政策利好影响,增速达到双位数,远高于其他市场表现。

【图1】 中国医药市场各渠道增长趋势,2014-2016

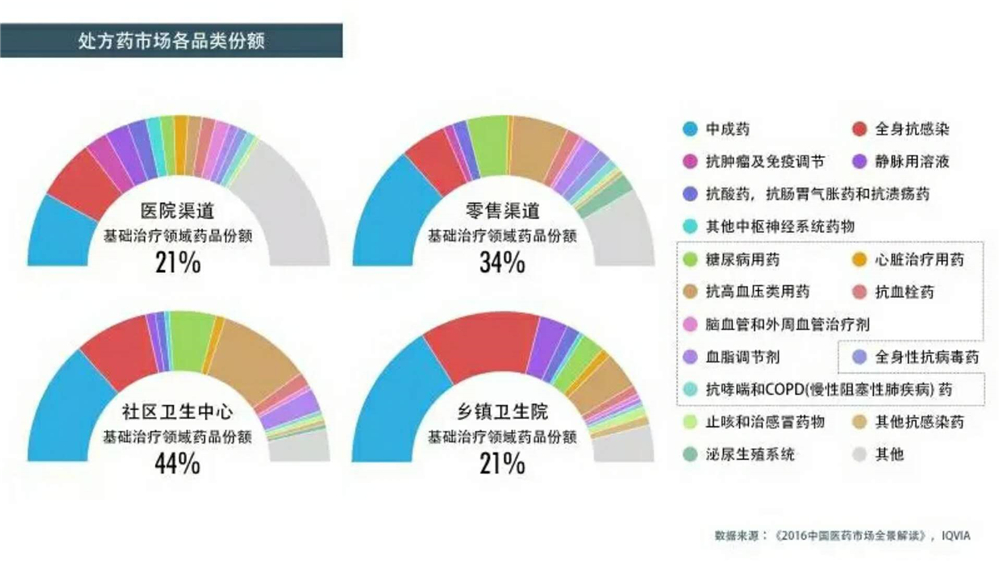

随着零差率和分级诊疗制度的实施,短期内医院流出的处方将更多地去往社区卫生服务中心。从处方药品类来看,以抗高血压用药、血脂调节剂和糖尿病用药等慢病药为主的基础治疗领域药品在社区卫生服务中心占比份额最大,达到44%。

【图2】处方药市场各品类份额

02

竞争态势

以基础治疗领域药品中的糖尿病用药,抗高血压用药和血脂调节剂为例,跨国企业在社区卫生服务中心的销售表现优于其它渠道。三大慢病用药品类里,辉瑞生产的立普妥、诺和诺德生产的诺和灵30R和阿斯利康生产的波依定在社区卫生服务中心销售排名第一。

【图3】基础治疗领域药品销售前三集团

03

分级诊疗制度的深化改革将加速整体药品市场格局的改变

— 国务院自2009年首次提出分级诊疗概念以来,相继出台了124条分级诊疗相关改革措施;

— 分级诊疗政策对于提高城乡居民卫生服务需求的满足程度,民众看病就医的公平性和可及性起到了推动作用;此外,医联体的建立、医保报销比例的调整、家庭医生签约制和慢病管理等领域机会凸显;

— 慢病管理及其相关配套设施的建立将作为分级诊疗改革的重要切入点,庞大的多发病、慢性病患者群体将逐渐下沉到基层医疗机构,从而加速了整体市场的格局改变。

04

北京地区医药分开综合改革成果分析

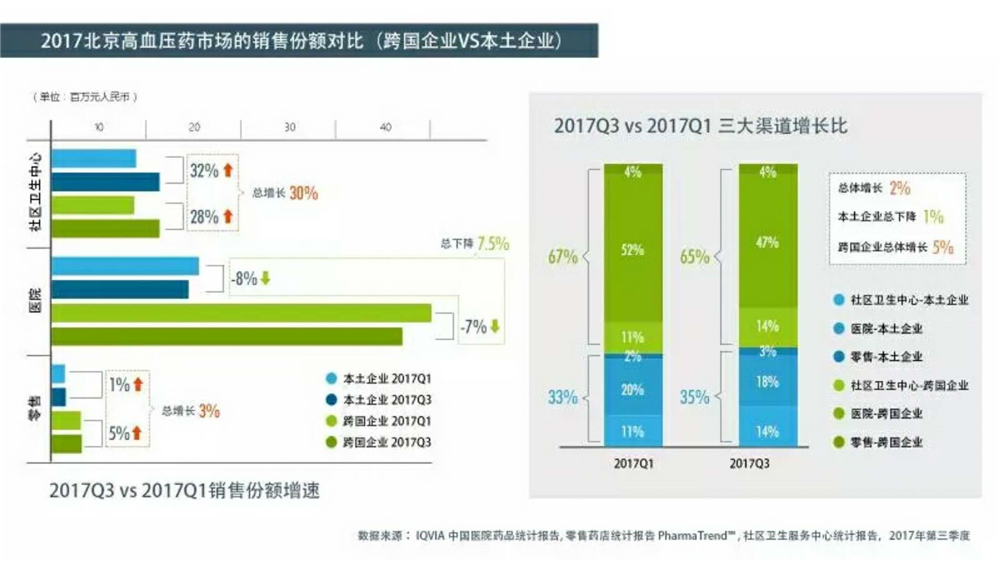

IQVIA数据统计:今年三季度北京社区卫生服务中心在抗高血压药物,糖尿病药物以及血脂调节剂这三大慢病用药的销售额贡献率分别达到了29%,31%和25%,相比今年一季度的份额有了较大幅度增长,尤其是降血脂用药,在三季度的销售额增速超过八成。在销售量贡献率方面,社区卫生服务中心的表现同样优异。

【图4】 北京地区三大慢病用药销售情况,2017Q3 VS 2017Q1

具体分析北京地区抗高血压药物的销售表现,对比今年一季度及三季度数据,可以看到随着北京医药分开综合改革政策的执行,抗高血压类药品在医院渠道的市场份额有明显转移,约7%的药品转承至社区卫生服务中心,该渠道增速高达30%。按药品生产企业类型看,本土企业的表现不容小觑,总体增长率达5%,高于跨国企业增速。尤其在社区卫生服务中心市场,本土企业抗高血压类药品的市场份额与跨国企业的市场份额相当。

【图5】跨国/本土企业在北京高血压药市场的销售份额情况

随着新医改政策的推进,未来十年将是我国医药分家深入实施的十年。社区卫生服务中心受益于基层医疗体系日益完善和分级诊疗政策的推进,处方药销售增速将在未来持续加快,各大主要品类的增速将会高于医院终端。

IQVIA致力于通过数据和科学,协助医疗健康客户全面了解中国各级市场现状,预测未来发展趋势,从而制定准确的市场战略。更多有关中国基层医疗服务发展趋势,敬请关注《2016年中国医药市场全景解读》。